中文

中文 2019-08-19

2019-08-19 杜哲锋

杜哲锋医生:近期我想创业,个人所得该如何缴纳个人所得税?

医疗懂事圈:医生想创业,不同的方式缴纳的个人所得税不同哟!

相信很多想创业的医生也会有上面的疑问,从体制内跳到体制外去乘风破浪的同时,了解缴税机制,从而实现合理的税务筹划当然是创业医生的必修课啦!

因这半年在给不少的医生提供财税筹划和法律等财税综合服务,做了不少知识总结,本篇文章把最常见的几类问题的专业建议整理了分享给各位医生,很具有实操性。

场景一:工资、薪金的纳税问题

提问:医生想在医疗机构执业,应该如何缴税?

答复:如果你一直在医疗机构执业,有只在一家执业点,以及多点执业方式提供医疗服务的两种方式。医生多点执业情况下,可以订立劳务关系或者非全日制劳动合同关系,两种关系取得的收入性质不同,前者为劳务报酬,后者为工资薪金。

对于在一家执业点执业,以及非全日制劳动合同关系情况下的多点执业,你需要为获得的工资、薪金所得缴纳个人所得税。

一、工资、薪金包含执业期间的哪些收入?

医生的工资、薪金所得,包含了在医疗机构任职或被雇所获得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

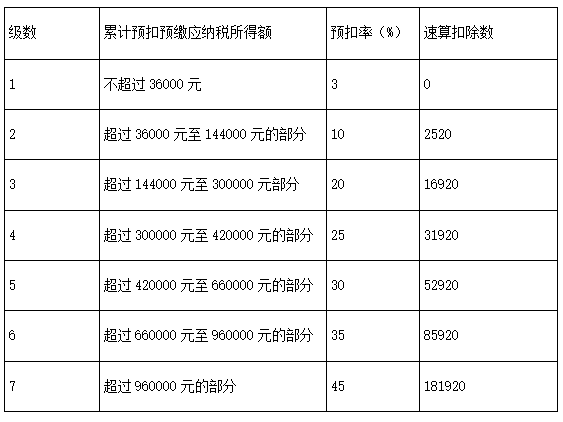

二、工资、薪金的预扣预缴率如何规定?

三、预扣预缴税额如何计算?

本期应预扣预缴税额=(累计预扣预缴应纳税所得额*预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

其中,累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

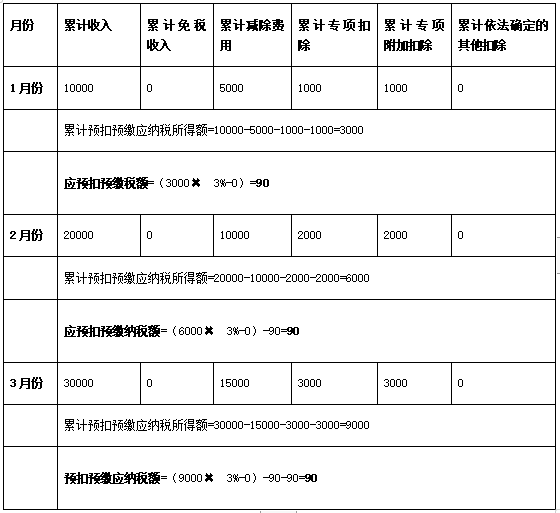

上面内容太复杂?我们来个例子(假设计算3月应纳的个人所得税)

第一步:计算应纳税所得额=1至3月所有应发工资-1至3月所有免税收入-(起征点)5000-1至月所有个人负担社保公积金专项扣除-1至3月附加专项扣除-1至3月所有其他扣除

第二步:计算3月当月应纳个人所得税

第一步计算出的应纳税所得额对应上面的税率表找到对应的预扣率和速算扣除数

3月当月应纳个人所得税=应纳税所得额*预扣率-速算扣除数-1至2月已纳个人所得税

例如:某医生2018年在某医疗机构执业,2019年每月应发工资均为10000元,每月减除费用5000元,社会保险费和住房公积金专项扣除为1000元,从2019年1月起享受子女教育专项附加扣除1000元,没有减免收入及减免税额等情况,以前三个月为例,应当按照以下方法计算应预扣预缴税额:

所以,在上述情况下,该医生在前三个月一共纳个人所得税额90+90+90=270元。

注意:该医生全年累计预扣预缴应纳税所得额为36000元,一直适用3%的税率,因此每月的应预扣预缴税额数值不变。

场景二:劳务所得的纳税问题

提问:如果医生除了在作为执业点的医疗机构执业之外,还去非执业点医疗机构提供医疗服务,如“飞刀”等情况,从非执业点医疗机构获得的收入应该如何纳税?

答复:在这种情况下,邀请你的非执业点医疗机构会支付一笔劳务费,此时你需要缴纳劳务报酬所得的个人所得税。

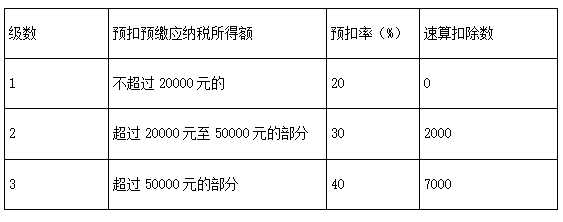

一、法律如何规定劳务报酬所得的预扣预缴率?

二、预扣预缴税额应该怎么计算?

第一步:计算预扣预缴应纳税所得额

预扣预缴应纳税所得额=劳务报酬-减除费用

注意:预扣预缴税款时,劳务报酬每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

第二步:计算劳务报酬所得应预扣预缴税额

第一步计算出的预扣预缴应纳税所得额对应上面的税率表找预扣率和速算扣除数

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额*预扣率-速算扣除数

直接看这个例子更易懂:某医生是一家非执业点医疗机构某手术的主刀医生,一台手术约定劳务费为2000元,2019年1月份,该医生在该医疗机构实施手术共五台。应当按照以下方法计算预扣预缴税额:

预扣预缴应纳税所得额=10000-10000*20%=8000

应预扣预缴税额=8000*20%-0=1600

注意:劳务报酬属于一次性收入的,已取得该项目收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。本例中该医生取得的一次性劳务报酬为2000*5=10000元。

场景三:经营所得的纳税问题

提问:如果医生想要自己开办个体诊所,应该怎么纳税?

答复:如果你是自己开办个体诊所,那么你需要缴纳经营所得的个人所得税。

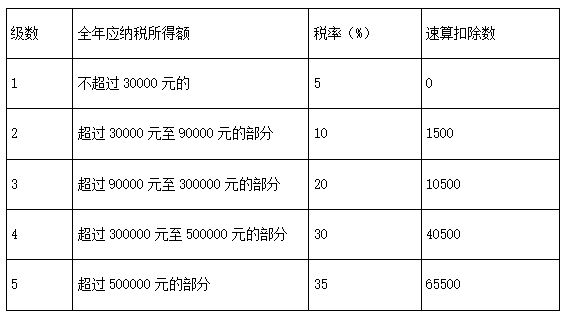

一、经营所得的税率如何规定?

二、预缴税额应该如何计算?

第一步:计算预缴应纳税所得额

预缴应纳税所得额=收入总额-成本-费用-损失

第二步:计算应预缴税额

第一步计算出的预缴应纳税所得额对应上面的税率表找税率

应预缴税额=预缴应纳税所得额*预扣率-速算扣除数

例如:某医生2018年开办了一家个体诊所,其2019年1月份的营业收入为50000元,运营过程中发生的成本和费用包括耗材等各项业务支出以及管理费用为10000元,应当按照以下方法计算预缴税额:

预缴应纳税所得额=50000-10000=40000

应预缴税额=40000*10%-1500=2500

场景四:利息、股息、红利所得的纳税问题

提问:如果想与志同道合的医生朋友们一起以有限公司的形式成立一家医生集团,为其他医疗机构提供医疗服务,应该如何缴纳个人所得税?

答复:作为公司的股东,能够获得一定数量的分红,此时,除了提供医疗服务时可能涉及到的工资、薪金所得和劳务报酬所得之外,还会涉及到需缴纳利息、股息、红利所得的个人所得税。利息、股息、红利所得的税率适用比例税率,税率为百分之二十。

那利息、股息、红利所得的税额应该如何计算?

第一步:应纳税所得额=收入额

第二步:应纳税额=应纳税所得额*税率

例如:某医生作为一家有限公司的股东,一个经营年度内一次性获得500000元的分红,应当按照以下方法计算应纳税额:

应纳税所得额=收入额=500000

应纳税额=500000*20%=100000

如有成立医生集团相关的进一步风险防范问题,请扫文末二维码进行详细咨询。

场景五:个税的结算问题

提问:对于这些预扣预缴的个人所得税,在一个纳税年度内该如何进行结算?

答复:不用担心哦,对于工资、薪酬所得和劳务报酬所得预扣预缴的税款。纳税年度终了后,于次年三月一日至六月三十日内由纳税人通过办理综合所得年度汇算清缴,税款多退少补。对于经营所得预缴的税款,可在纳税年度终了后的次年三月三十一日前由纳税人办理汇算清缴,税款多退少补。

场景六:劳务报酬的税务筹划

提问:劳务报酬所得如何纳税筹划?

答复:劳务报酬所得适用三级超额累进税率,一次性的应纳税所得额相对较低,适用的税率可能就会相对低。

所以你可以这样筹划劳务报酬所得应缴纳的个人所得税,受邀提供“飞刀”等医疗服务时,可与邀请单位商议,改变支付方式,分多次申报纳税,并且由受邀单位支付交通、食宿费用等,确保应纳税所得额尽量降低。

场景七:偷税、漏税的法律风险

提问:医生如果偷税漏税,可能会收到什么样的处罚?

答复:医生在提供医疗服务过程中有偷税漏税的行为,可能会面临以下法律风险:

1.逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金。

2.数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

3.单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

4.单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照上述规定处罚。

5.经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任,但是,五年内曾因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

《中华人民共和国个人所得税法》2018年修正,2019年1月1日开始实施,对收入较高的医生、企业高管等群体有较大影响。

希望本文能够帮助到各位医生。

(本文中的所有内容均系作者个人观点,不代表融孚律师事务所任何立场,本文著作权归属律师个人)

本文作者:融孚律师事务所杜哲锋律师团队