中文

中文 2024-08-31

2024-08-31 王彬、王丽琴等

王彬、王丽琴等融孚观点 | 慈善信托的现状与发展(三):慈善信托的信托结构简析

作者:王彬、王丽琴、顾诗慧、冯依鑫、周昊喆、蒋茜宇

一、 慈善信托概述

(一) 慈善信托适用的主要法律法规

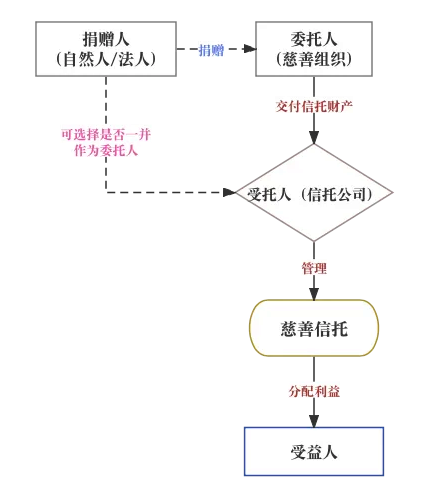

(二) 基础概念

(三) 慈善信托中的法律关系主体

(四) 慈善信托整体流程

(五) 慈善信托与慈善捐赠

二、 慈善信托的税收优惠

三、 慈善信托的信托结构简析

(一) 慈善组织为单一受托人(无信托公司结构)

(二) 信托公司作为单一受托人+慈善组织担任项目执行人/公益顾问模式

(三) 信托公司和慈善组织作为双受托人

(四) 捐赠人与慈善组织作为双委托人/慈善组织作为单一委托人(财产先行捐赠给慈善组织)+信托公司作为受托人

四、 慈善捐赠的税收优惠

1. 捐赠人所得税

2. 捐赠人捐赠房屋产权、土地使用权的免征土地增值税

3. 境外捐赠人捐赠慈善物资免征进口关税和进口环节增值税

4. 无偿用于公益事业或者以社会公众为对象的服务,无形资产、不动产、扶贫货物的捐赠,免征增值税

5. 立据人(信托合同的签署方)免征印花税

引言

近年来,公益慈善事业备受关注,慈善信托作为慈善事业的新路径迅速发展。截至2024年8月末,已备案的慈善信托超1940项、财产总规模超765,165.42万元。[1]《全国人民代表大会常务委员会关于修改<中华人民共和国慈善法>的决定》已于2023年12月29日通过,《中华人民共和国慈善法(2023修正)》将于2024年9月5日生效实施,慈善信托制度将迎来进一步完善。本文意对慈善信托的法律规定及实务操作做简要分析介绍。

本文推送该篇报告的第三部分 - 慈善信托的信托结构简析

前文链接:

该模式中委托人向慈善组织交付捐赠财产,慈善组织直接作为慈善信托的受托人管理和处分信托财产。

因《慈善信托管理办法》要求的慈善资金信托应委托商业银行担任保管人并且依法开立慈善信托资金专户,该模式在实际操作中可能存在无法开立专用账户的困境。依据《人民币银行结算账户管理办法(2020年修正)》,存款人经人民银行核准可以单位名称开立对特定用途资金进行专项管理和使用的专用存款账户,并需提供相应的证明文件,其中针对“信托基金”专用存款账户的证明应出具有关法规、规章或政府部门的有关文件[2]。商业银行一般操作中,可能考虑到慈善组织虽对于慈善事业的运营经验丰富,但对于信托财产的独立管理运营实践经验少、且无相关配套制度规定慈善组织专用账户的细节操作,而无法给慈善组织开立专用账户。而慈善组织如仅能开立普通账户,可能导致因信托财产无法独立于慈善组织的固有财产而无法达到信托财产的隔离效果。虽已有首单由慈善组织担任唯一受托人的“北京市企业家环保基金会2016阿拉善SEE公益金融班环保慈善信托”,根据相关报道[3],该单项目经通过北京民政慈善工作处、保管银行广发银行、教授学者、慈善信托专家等多方讨论沟通后,银行为支持慈善事业特为其开设信托财产专用账户。但实践中,因专户开户问题和慈善组织较信托公司缺乏信托财产运营经验,该类模式在慈善信托项目中比例较小。

信托公司作为单一受托人+慈善组织担任项目执行人/公益顾问模式

该模式中委托人将信托财产交付于信托公司,由信托公司设立慈善信托,并外聘慈善组织作为项目执行人或公益顾问。

实践中通过引入慈善组织作为执行人模式,再由慈善组织为委托人直接开具捐赠票据,以实现捐赠人的税收优惠。当然,该操作也存在一定争议,待各地税务机关判断确认。根据媒体报道[4],此前广受关注的“全国首张有政策支持的慈善信托捐赠票据”“浙金·大爱无疆1号慈善信托”即采用的该种模式,由浙商金汇信托股份有限公司担任受托人,浙江省微笑明天慈善基金会担任执行人。该信托根据杭州市民政局、财政局、税务局和浙江银保监局四部门联合印发《关于通过慈善信托方式开展公益性捐赠有关问题的通知》[5],由慈善信托执行人直接向委托人开具捐赠票据,该《通知》改变了慈善组织作为慈善信托的执行方,只能向受托人开具慈善捐赠票据,无法直接向委托人开具捐赠票据的情况,保障了慈善信托委托人获取捐赠票据以享受税收优惠的权利。不过,因目前仍缺乏全国层面的制度保障,该类模式是否可复制推广仍待法律法规层面的确认。

此模式下,信托公司和慈善组织作为共同受托人接受委托人的委托一并管理慈善信托,委托人需确定一位受托人担任主要受托人。

该模式中,存在与前述两个模式同样的问题。在慈善组织无法开立专用账户的情况下,信托财产仍是通过受托人专用账户进行运营管理,则相应遇到的实操问题与“(二)信托公司作为单一受托人+慈善组织担任项目执行人/公益顾问模式”中捐赠票据的开具问题基本一致。

另外,因《信托法》中规定共同受托人对于处理信托事务对第三人的债务需承担连带责任[6],相应的慈善组织在确认本模式时会更为谨慎。

而如果将捐赠财产先划转入慈善组织的账户,再由慈善组织转付至信托公司的,本质上系由委托人向慈善组织进行了捐赠行为,后续由慈善组织作为委托人设立了慈善信托(该模式的分析请见下文“(四)捐赠人与慈善组织作为双委托人/慈善组织作为单一委托人(财产先行捐赠给慈善组织)+信托公司作为受托人”)的分析。

捐赠人与慈善组织作为双委托人/慈善组织作为单一委托人(财产先行捐赠给慈善组织)+信托公司作为受托人

这两种形式都是捐赠人先行将捐赠财产捐赠给慈善组织,再由慈善组织作为委托人将财产交付给信托公司设立慈善信托。在运作过程中结合“慈善捐赠+慈善信托”模式,慈善组织在接受捐赠财产后直接向捐赠人开具捐赠票据。不过值得注意的是,当信托财产为非资金财产时,可能因涉及两次所有权流转而承受额外的税负压力。

另外,因《慈善法》《信托法》等法律法规赋予委托人相关权利,如可指定慈善信托的受托人,接受受托人的定期报告。在此类模式下,应当明确约定捐赠人及各机构的相关权利义务,以保障捐赠人的权益。

综合以上几种慈善信托结构,无论何种模式均存在或多或少的现实困境。这些方案本质上都是为了解决税收优惠问题,但都只能或多或少地解决部分,却都对慈善信托的业务架构人为地进行了改组,增加了交易成本、衍生了不必要的风险。实质上,都是由于慈善信托税收优惠规范的不足所导致的,若不能根本上完善我国慈善信托税收优惠政策,慈善信托的发展道阻且长。

[1] 笔者于2024年8月22日检索“慈善中国”(https://cszg.mca.gov.cn/biz/ma/csmh/e/csmheindex.html)获取数据。

[2] 《人民币银行结算账户管理办法(2020修正)》第十九条:存款人申请开立专用存款账户,应向银行出具其开立基本存款账户规定的证明文件、基本存款账户开户登记证和下列证明文件:(一)基本建设资金、更新改造资金、政策性房地产开发资金、住房基金、社会保障基金,应出具主管部门批文。(二)财政预算外资金,应出具财政部门的证明。(三)粮、棉、油收购资金,应出具主管部门批文。(四)单位银行卡备用金,应按照中国人民银行批准的银行卡章程的规定出具有关证明和资料。(五)证券交易结算资金,应出具证券公司或证券管理部门的证明。(六)期货交易保证金,应出具期货公司或期货管理部门的证明。(七)金融机构存放同业资金,应出具其证明。(八)收入汇缴资金和业务支出资金,应出具基本存款账户存款人有关的证明。(九)党、团、工会设在单位的组织机构经费,应出具该单位或有关部门的批文或证明。(十)其他按规定需要专项管理和使用的资金,应出具有关法规、规章或政府部门的有关文件。

[3] 张媛. 首例慈善组织作为单受托人慈善信托破冰,http://finance.sina.com.cn/roll/2017-02-07/doc-ifyafenm3017400.shtml, 2024-08-23

[4] 笔者对于该项目的结构和交易细节系从公开媒体渠道获得,因相关信托文件为非公开信息,笔者尚无法对相关内容进行查证,相关内容仅供参考阅读。参考网站:http://www.zjtrust.com/contents/2022/3/31-5b19eb67458d460ebb65e6000882282d.html,2024-08-23;https://stock.cnstock.com/stock/smk_xt/202204/4856401.htm,2024-08-23

[5] 笔者于2024年8月23日通过公开网站检索,尚无法检索到该通知的具体内容。

[6] 《中华人民共和国信托法》第三十二条:共同受托人处理信托事务对第三人所负债务,应当承担连带清偿责任。第三人对共同受托人之一所作的意思表示,对其他受托人同样有效。共同受托人之一违反信托目的处分信托财产或者因违背管理职责、处理信托事务不当致使信托财产受到损失的,其他受托人应当承担连带赔偿责任。

电话:021-61681901

王 彬

融孚律师事务所 合伙人

王彬律师现为上海融孚律师事务所合伙人、ABS业务线负责人,中国法学会会员,获得华东政法大学法学学士,英国利兹大学国际商法硕士。为上海市律师协会金融证券保险行业专业水平评定认证律师、金融工具与金融基础设施专业委员会委员并担任中国资产证券化论坛SPV/SPT问题研究委员会联席主席。王彬律师主要业务范围涵盖金融银行、信托、资产管理、资本市场、资产证券化等法律业务。王彬律师被国际专业法律评级机构Legal Band评为“2019年度中国律界俊杰榜30强”,亦被国际专业法律媒体《国际金融法律评论》(IFLR1000)列为2022年度、2023年度、2024年度银行与金融资本市场领域新星合伙人名单

电邮地址:mandy.wang@sglaw.cn

王丽琴

融孚律师事务所 合伙人

王丽琴律师现为上海融孚律师事务所合伙人,获得华东政法大学法学学士,美国加州大学洛杉矶分校法学硕士。

王丽琴律师专注于资产证券化、银行与金融领域,深入研究法律专业问题,能够在快速理解客户商业诉求的基础上,为客户提供有针对性和切实可行的法律建议和方案。执业期间曾为众多银行、信托等金融机构、上市公司、境内多家大中型企业提供专项法律服务;曾深入参与多单商业银行、汽车金融、消费金融企业作为发起机构的信贷资产证券化项目,以及基础资产涵盖融资租赁资产、保理资产、市政基础设施、商业地产等资产证券化项目。

电邮地址:valerie.wang@sglaw.cn

顾诗慧

融孚律师事务所 专职律师

电邮地址:sharon.gu@sglaw.cn

冯依鑫

融孚律师事务所 专职律师

冯依鑫律师现为融孚律所ABS团队专职律师,获得华东政法大学学士学位,主要从事银行与金融、信托、资产证券化等法律业务,具有建工、合同纠纷、销售相关企业争议解决法律业务的实务经验。

电邮地址:esther.feng@sglaw.cn

周昊喆

融孚律师事务所 律师助理

周昊喆现为融孚律所ABS团队律师助理,毕业于英国莱斯特大学,具有英国法律学士学位以及国际法硕士学位,主要从事于资产管理、资产证券化等法律业务,熟悉信托、ESG、资产管理等相关法律业务的海外实践。

电邮地址:richard.zhou@sglaw.cn

蒋茜宇

融孚律师事务所 律师助理

蒋茜宇现为融孚律所ABS团队律师助理,获得华东政法大学学士学位,主要从事于资产管理、资产证券化等法律业务,曾参与多次企业合规、公司管理等法律顾问业务实践。

电邮地址:freya.jiang@sglaw.cn